摘要

2025年4月至2026年4月,中国黄磷价格经历震荡上行后于2026年4月冲高回落。春耕保供期间磷肥出口全面暂停,叠加主产区集中复工导致供应放量,黄磷价格自高点承压下行。本文基于海关总署、行业协会及市场机构数据,系统分析磷肥出口数据、黄磷价格走势、企业开工与库存变化,并对后市进行展望。

一、春耕保供收官:磷肥供应充裕,出口窗口关闭

2026年春耕用肥保障工作已基本收官。据中国磷复肥工业协会统计,2025年10月至2026年4月春耕周期内,磷肥(以P₂O₅计)供应量超850万吨,总量远超实际需求,完全能够满足春耕生产需要。2026年1至2月,磷酸二铵累计产量达257万吨,同比增长1.6%;磷酸一铵累计产量285.8万吨,同比增长0.9%,生产保持稳步增长。

从供需平衡看,春耕期间我国化肥总体供应有保障,但磷肥和钾肥供应略偏紧。农民日报报道指出,当前国内主要磷肥生产企业硫磺库存普遍保持在1.5至2.5个月用量,基本能够满足春耕期间的生产需求。磷复肥工业协会副秘书长王莹表示,2025年磷肥行业运行态势稳健,产量同比增长4.9%,产品结构持续优化;值得关注的是,新能源产业的快速发展为磷肥行业注入了新动能——2025年工业级磷酸一铵产能达550万吨,其中50%的消费量流向新能源领域。

出口政策方面,为优先保障国内用肥需求,春耕期间磷肥全面暂停出口。2026年3月,海关总署紧急执行磷肥及含磷肥料出口全面暂停措施,3月14日后不再接受新出口报检,已申报未放行的货物一律不予通关,禁令持续至8月31日。

二、出口数据:磷肥出口骤降,黄磷出口平稳

磷肥出口:禁令之下大幅萎缩。

据中国海关统计,2026年1至3月,中国累计出口各种肥料816.2万吨,同比增长14.1%;出口金额达17.61亿美元,同比增幅达22.6%。然而,在保供政策强力调控下,磷肥出口量大幅下滑。

磷酸二铵方面,2026年1至3月累计出口仅1.9万吨,较去年同期减少5.9万吨,降幅达75.6%;平均出口价格733.8美元/吨,较去年同期上涨116.4美元/吨,涨幅18.9%。其中3月出口量为零,1至2月仅有少量出口。磷酸一铵方面,累计出口11.1万吨,较去年同期增加7.8万吨,涨幅231.7%;平均出口价格610.5美元/吨,较去年同期下降91.7美元/吨。3月磷酸一铵出口2.4万吨,环比下降61.3%。

黄磷出口:规模有限,以平稳运行为主。

从出口目的地看,2026年一季度磷酸二铵主要出口越南、巴基斯坦、孟加拉国;磷酸一铵主要出口巴西(8.2万吨)、中国台湾、澳大利亚、印尼,这四个地区占出口总量的89.5%。

回顾2025年全年数据,磷酸二铵累计出口348万吨,同比降幅23.8%;磷酸一铵累计出口188万吨,同比降幅6.3%。磷酸一铵平均出口价格660.6美元/吨,较去年同期上涨127.0美元/吨,涨幅23.8%;磷酸二铵平均出口价格703.3美元/吨,较去年同期上涨169.0美元/吨,涨幅31.6%。出口价格的上行反映出全球磷资源供应偏紧的格局。

| 品种 | 2025年Q1(万吨) | 2026年Q1(万吨) | 同比变化 |

| 磷酸二铵 | 7.8 | 1.9 | -75.60% |

| 磷酸一铵 | 3.3 | 11.1 | 236% |

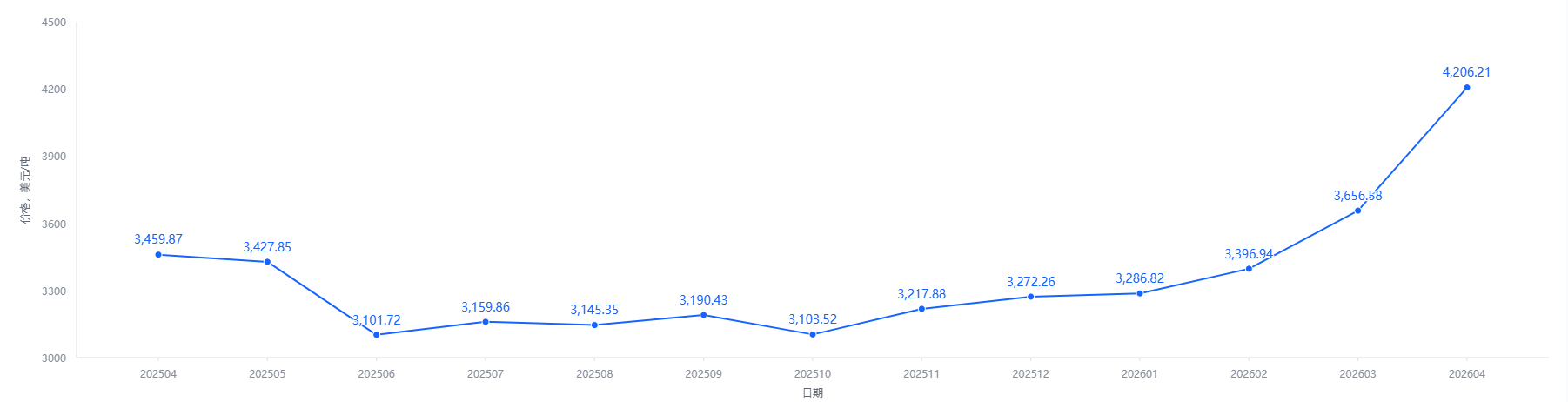

三、价格走势:黄磷冲高回落,高位震荡

2025年4月以来,黄磷价格整体呈现“震荡上行—高位运行—冲高回落”的三阶段走势。

第一阶段(2025年4月—2026年2月):震荡上行。 黄磷价格从2025年4月的约3459美元/吨(约合2.4万元人民币/吨)稳步攀升。磷矿石价格高位运行、原料成本持续抬升,为黄磷价格提供基本面支撑。

第二阶段(2026年3月—4月中旬):加速冲高。 春节后至春耕旺季期间,黄磷需求释放明显加速。据行业数据显示,3月底黄磷云南和贵州市场均价环比弹涨逾8%,价格达到26650—26750元/吨,为三周来首次上涨。进入4月后,云南黄磷矿货源偏紧,矿企惜售情绪浓厚,叠加贵州主流大厂检修,行业开工波动较大,黄磷价格连续四周走高,价格升至29750—29950元/吨。清明节后黄磷价格大幅上涨,下游刚需采购成为市场主导力量。

第三阶段(2026年4月下旬至今):冲高回落。 进入4月下旬,随着前期检修企业集中复工,主产区开工率明显提升,供应端逐步放量。截至4月下旬,云南地区黄磷周均企业开工率提升至58%附近,四川地区企业开工率提升至87%附近。供应端的增量弱化了前期支撑价格上涨的核心因素,黄磷价格自高点开始回落。从最新报价看,截至5月9日至11日,云南地区净磷报价从28800元/吨下调至28500元/吨,市场重心仍在承压运行。

从更长周期看,隆众资讯数据显示,云贵桂地区净磷出厂承兑价格在3月中旬曾从26800—27000元/吨回落至26200—26500元/吨附近,显示出市场供需博弈的激烈程度。

四、企业开工与库存动态

开工率持续回升,供给压力加大。

进入4月下旬以来,主产区黄磷企业开工率持续提升。截至5月上旬,云南地区黄磷周均企业开工率已逐步提升至69%附近,贵州地区约53%附近,四川地区持稳至87%附近。4月黄磷周产量约1.98万吨,产能利用率63.17%。随着前期检修企业集中复产,供应端放量节奏加快,市场供应逐步宽松。

企业库存管理进入关键阶段。

五一假期前后,黄磷市场呈现出供需两端均有所收缩的格局。据市场反馈,目前云南地区黄磷企业开工积极性较高,但下游采购多持压价寻采态度,市场交投氛围偏淡。隆众资讯数据显示,五一期间黄磷厂家开工良好,库存持续累积,但节前节后下游企业集中补货,需求释放明显,厂家接单可观,带动库存持续消耗,整体库存涨幅较小。

从磷肥生产原料储备来看,春耕期间国内主要磷肥生产企业硫磺库存普遍保持在1.5至2.5个月用量,能够保障生产连续运行。随着磷肥出口禁令延续,企业国内供应压力将持续,库存管理将成为行业短期核心议题。

五、后市展望与行业观点

短期来看,五一假期前后下游采购偏弱,叠加主产区供应持续放量,黄磷价格仍有下行压力。据隆众资讯分析,综合当前供需格局和市场情绪,预计黄磷市场短期将延续弱势盘整,价格仍有小幅下探的可能。

从磷肥大市看,中国磷复肥工业协会指出,上游原材料市场波动剧烈,全产业链供应链运行不确定性持续加大。硫磺进口依赖度约50%,中东局势对硫磺价格的扰动仍是影响磷肥成本的核心变量。

中期来看,磷资源稀缺属性日益凸显。国投证券发布研报认为,2026—2027年,磷酸铁投产预计带动磷矿石需求增量494/460万吨,2026年预计紧平衡。同时,新能源领域对工业级磷酸一铵的需求持续释放,2026—2028年有望逐步形成供需缺口。行业正在从“靠农业需求吃饭”的周期性行业,转向“农业+新能源”双轮驱动的成长型行业。

数据来源

- CCM(中国磷化工月度报告 202604)

-

中国海关总署(进出口统计数据)

-

中国磷复肥工业协会(春耕供应、产能、行业运行数据)

-

中国硫酸工业协会(硫磺库存与进口依赖度)

-

隆众资讯、金联创(黄磷日度/周度价格、开工率、库存动态)

-

国投证券研究报告(新能源需求预测)

-

农民日报(春耕期间企业库存报道)

关于 CCM

CCM 是中国领先的农业、化工、食品饲料和生命科学行业市场情报提供商。CCM 成立于 2001 年,提供价格监测、贸易分析和定制市场研究服务。CCM 还为食品配料和甜味剂供应商提供广告和促销服务,帮助企业提升知名度并与目标全球买家建立联系。

网站:www.cnchemicals.com 邮箱:econtact@cnchemicals.com 电话:+86-20-37616606