摘要

据《中国甜味剂新闻202603》,自2023年以来,中国淀粉糖行业进入新一轮扩产周期。2025年,结晶葡萄糖、果葡糖浆、麦芽糖浆及麦芽糊精等主要产品线均有新增产能释放,全年新增产能约140万吨,推动行业总名义产能提升至约2,500万吨。进入2026年,行业扩产仍在延续,截至3月,已建、在建及获批项目合计产能约234万吨,其中果葡糖浆仍是投资最集中的品类。与此同时,低糖、减糖和无糖化趋势正在重塑食品企业的甜味剂采购结构。2026年前两个月,中国三氯蔗糖出口量创下高位,但平均出口价格大幅下滑,显示出全球甜味剂市场“需求增长与价格竞争并存”的新格局。

2025年淀粉糖新增产能集中投放

2025年,中国淀粉糖行业新增产能主要集中在结晶葡萄糖、果葡糖浆、麦芽糖浆和麦芽糊精等品类。山东谷雨生物科技有限公司新增20万吨/年麦芽糖浆产能;内蒙古玉王生物科技有限公司新增15万吨/年结晶葡萄糖产能;河南金玉锋生物科技有限公司新增50万吨/年结晶葡萄糖产能,是当年结晶葡萄糖扩产中的重要项目之一。

液体糖浆方面,黑龙江东来生物工程有限公司新增20万吨/年果葡糖浆及5万吨/年麦芽糊精产能;舟山华康生物科技有限公司新增10万吨/年麦芽糖浆和10万吨/年果葡糖浆产能;中粮生化(成都)有限公司新增15万吨/年F55果葡糖浆产能;益海嘉里(周口)生物科技有限公司新增15万吨/年果葡糖浆及10万吨/年麦芽糖浆产能。

截至2025年底,中国结晶葡萄糖名义年产能约600万吨,麦芽糖浆约750万吨,果葡糖浆约900万吨,麦芽糊精约200万吨,淀粉糖行业总产能约2,500万吨。山东、河北和黑龙江仍是国内核心生产区域,依托玉米主产区优势,在原料供应、物流成本和产业链配套方面具有较强竞争力。

2026年待投放产能约234万吨,果葡糖浆仍是扩张主线

进入2026年,淀粉糖行业扩产并未明显放缓。截至2026年3月,国内已建、在建或获批的淀粉糖项目合计产能约234万吨,其中果葡糖浆仍是新增投资最集中的品类之一。

在果葡糖浆项目方面,黑龙江龙浩生物科技有限公司、沂水大地玉米开发有限公司、中粮生物科技(平凉)有限公司、山东泰嘉东恒生物科技有限公司及中粮生物科技(太仓)有限公司等企业均有相关项目推进。除果葡糖浆外,麦芽糊精、结晶葡萄糖和麦芽糖浆也有新增项目规划,涉及舟山华康生物科技有限公司、山东大泽成生物科技有限公司、富锦粮都生物科技有限公司及玉米生物科技(山东)有限公司等企业。

果葡糖浆在饮料、乳制品、烘焙、调味品和餐饮渠道中具有成熟应用基础,但随着新增产能持续释放,也将成为竞争最激烈的淀粉糖品类之一。

玉米深加工压力推动龙头企业向下游延伸

淀粉糖行业扩产的背后,是玉米深加工行业结构性调整的延续。近年来,国内玉米淀粉及相关深加工产品面临阶段性供应过剩,部分大型企业选择向淀粉糖、糖醇、变性淀粉及其他高附加值产品延伸,以提高原料利用效率、消化上游淀粉产能,并增强产品组合竞争力。

美国农业部海外农业局在2026年发布的《中国粮食与饲料年度报告》中提到,截至2025年底,中国玉米深加工产能约1.3亿吨,其中70%以上为淀粉基产能;2025年,中国玉米深加工行业玉米消耗量超过8,000万吨,占玉米总消费量约26%。这说明淀粉糖行业扩张与玉米深加工产能、玉米价格、玉米淀粉价格以及下游食品需求高度联动。

对于大型企业而言,扩产不仅是增加单一产品供应,更是提升玉米全产业链加工效率、降低单位生产成本、扩大客户覆盖范围和增强市场议价能力的重要手段。行业产能也将进一步向头部企业集中。

食品企业需求仍在,但新增产能消化压力加大

从需求端看,淀粉糖仍是食品工业中的重要基础甜味和功能性配料。果葡糖浆主要用于饮料、茶饮、乳饮料、冷饮和调味品;麦芽糖浆多用于糖果、糕点、烘焙、啤酒和调味品;结晶葡萄糖广泛应用于食品、医药、发酵和保健品领域;麦芽糊精则在固体饮料、营养食品、乳粉、运动营养和代餐产品中具有稳定应用。

不过,当前行业面临的核心问题在于,下游需求增长速度弱于产能扩张速度。大量新建装置投产后,行业平均开工率可能承压,区域性价格竞争和低价走量将更加频繁。对食品企业而言,供应充足有助于增强采购议价能力;但对生产企业而言,利润空间将进一步收窄。

低糖趋势正在改变甜味剂采购逻辑

低糖、减糖和无糖化趋势正在改变食品饮料企业的甜味剂采购结构。国家卫生健康委员会相关膳食指导中提出,控制添加糖摄入是健康饮食的重要方向,其中每日添加糖摄入控制在25克以内已成为重要健康管理目标。

这一趋势对淀粉糖行业形成双重影响。一方面,传统含糖饮料、糖果、烘焙和调味品等渠道仍需要稳定、低成本、适合工业化生产的糖浆产品;另一方面,食品饮料企业正在通过复配甜味剂降低糖含量,赤藓糖醇、三氯蔗糖、甜菊糖苷、阿洛酮糖、罗汉果甜苷等产品的市场关注度持续提升。

未来甜味剂市场的竞争将不再只是“白糖与淀粉糖”的价格竞争,而是进入“糖浆 + 高倍甜味剂 + 功能性糖醇 + 低糖配方方案”的综合竞争阶段。

三氯蔗糖出口量创新高,但价格大幅下行

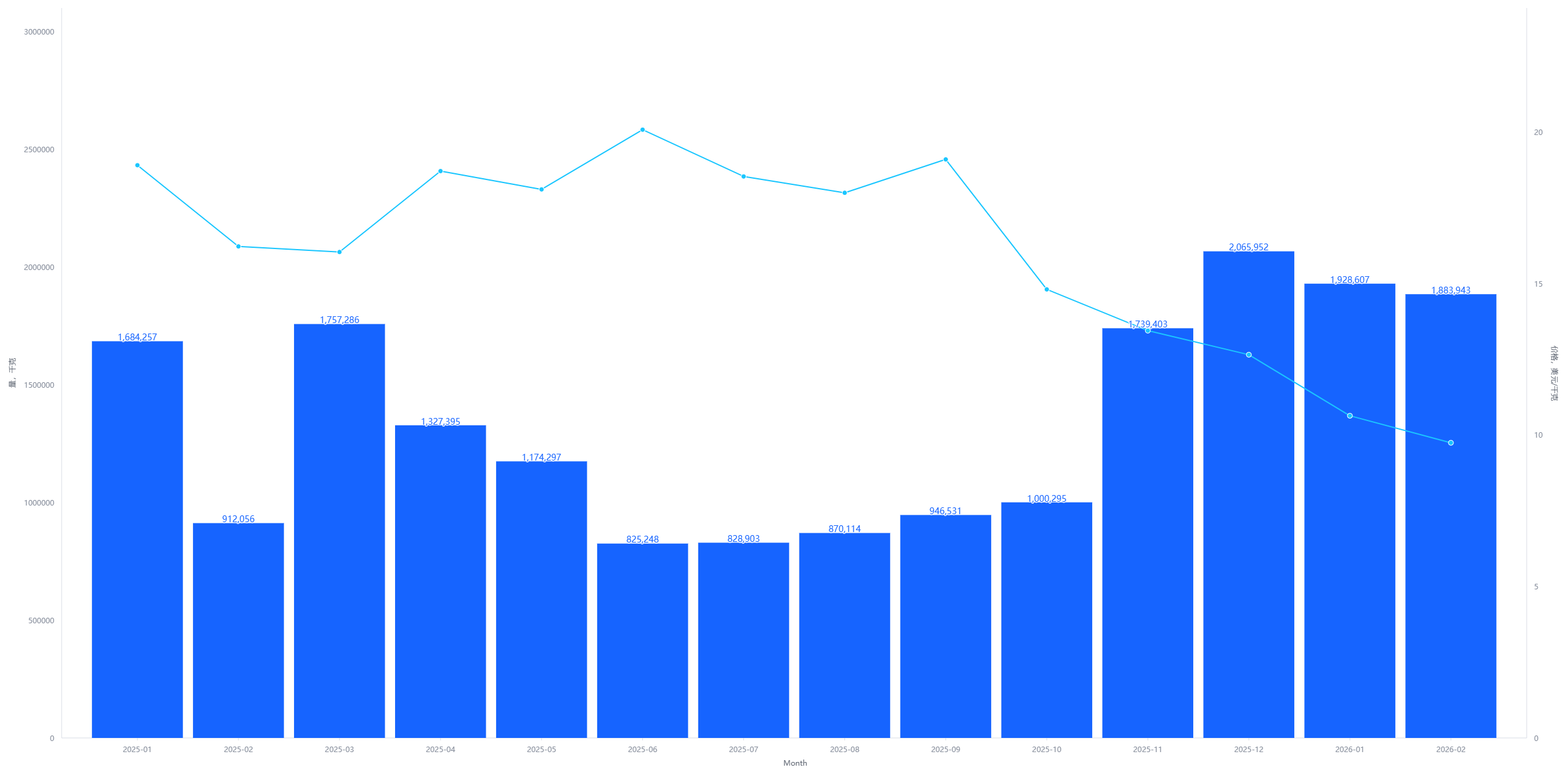

2026年前两个月,中国三氯蔗糖出口量大幅增长并创下阶段性高位,但出口价格明显下跌,显示出“量增价跌”的市场特征。

2026年2月,中国出口三氯蔗糖1,884吨,同比增长106.6%,环比下降2.3%;出口金额为1,834.99万美元,同比增长24.0%,环比下降10.5%;平均出口价格为9,740美元/吨,同比下降39.9%,环比下降8.4%。

2026年1—2月,中国三氯蔗糖累计出口量达到3,813吨,同比增长46.8%;累计出口金额为3,885.47万美元,同比下降16.7%;平均出口价格为10,191美元/吨,同比下降43.2%。其中,对印度、美国、爱尔兰、印度尼西亚、德国和乌拉圭等市场出口增长明显,而对新加坡和泰国出口量有所下降。

三氯蔗糖出口增长主要受到价格竞争力提升、海外客户阶段性备货、全球低糖无糖产品需求增长以及全球产能高度集中于中国等因素推动。相比之下,赤藓糖醇出口面临更明显的贸易政策压力。2025年1月,欧盟委员会宣布对原产于中国的赤藓糖醇征收最终反倾销税,税率范围为34.4%至233.3%,或将影响中国赤藓糖醇在欧盟市场的出口价格、客户结构和订单稳定性。

行业展望:价格竞争常态化,市场份额向头部企业集中

整体来看,2026年中国淀粉糖市场仍将面临“产能继续增加、需求温和增长、利润空间收窄”的局面。随着大型装置陆续投产,行业供给压力将继续上升,新增产能对现有市场份额的挤压也将更加明显。

大型企业凭借原料采购、规模化生产、物流网络、客户资源和资金实力,将继续扩大市场份额;中小企业则面临更高的成本压力和客户流失风险。未来,行业竞争将从单纯产能竞争转向成本控制、产品结构、渠道覆盖、出口能力和配方服务能力竞争。

对于食品饮料企业而言,2026年可能是重新评估糖源采购体系、优化甜味剂组合、锁定优质供应商的重要窗口期。CCM将持续跟踪中国淀粉糖及甜味剂行业的产能、价格、出口和下游需求变化,并通过甜味剂月报、出口数据及市场数据库,为食品企业、原料供应商、贸易商和投资者提供更及时的市场判断。

数据来源

- CCM甜味剂月报

- CCM中国淀粉糖市场监测数据

- 企业项目公告、环评公示及行业投产信息整理

- 中国海关三氯蔗糖、赤藓糖醇等甜味剂出口数据

- 国家卫生健康委员会关于减糖及添加糖摄入控制的相关膳食指导资料

- 美国农业部海外农业局《中国粮食与饲料年度报告2026》

- 欧盟委员会及路透社关于欧盟对中国赤藓糖醇反倾销措施的信息

- CCM甜味剂及淀粉糖行业市场数据与下游需求跟踪

关于 CCM

CCM 是中国领先的农业、化工、食品饲料和生命科学行业市场情报提供商。CCM 成立于 2001 年,提供价格监测、贸易分析和定制市场研究服务。CCM 还为食品配料和甜味剂供应商提供广告和促销服务,帮助企业提升知名度并与目标全球买家建立联系。

网站:www.cnchemicals.com 邮箱:econtact@cnchemicals.com 电话:+86-20-37616606